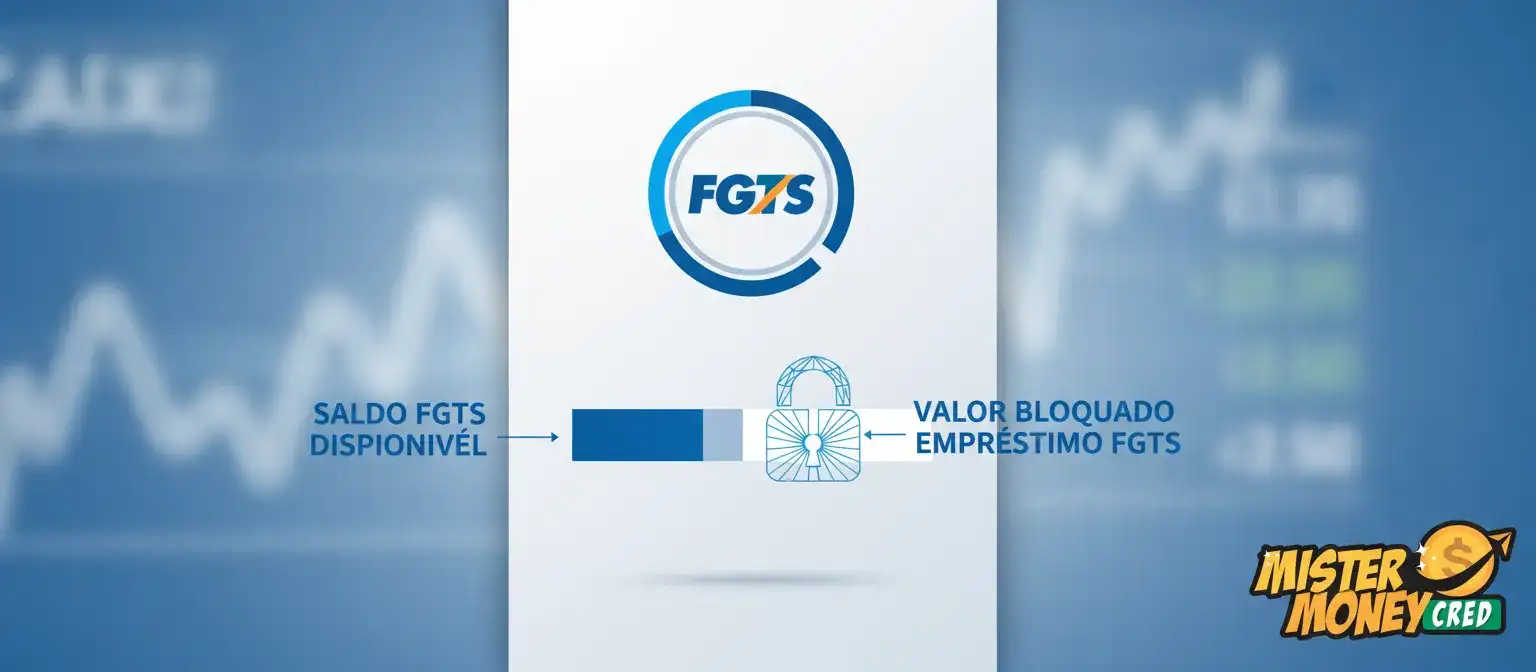

Muitos trabalhadores se questionam sobre o impacto do empréstimo FGTS no saldo acumulado. Essa modalidade, que adianta valores do saque-aniversário, usa parte do FGTS como garantia. Bancos liberam o dinheiro com base no que está disponível, mas o bloqueio não atinge necessariamente todo o montante. Em casos de antecipação máxima, o travamento pode ser completo.

O processo envolve a adesão ao saque-aniversário, que libera parcelas anuais. Instituições financeiras bloqueiam o equivalente ao adiantado para assegurar o pagamento. Isso evita riscos para o credor, mas limita o acesso do trabalhador.

Antes de contratar, confira detalhes para entender o alcance do bloqueio. Nem sempre o saldo inteiro fica indisponível, dependendo do valor solicitado.

Como funciona o bloqueio no empréstimo FGTS

O empréstimo FGTS opera como uma antecipação de saques futuros. Quem opta por esse modelo recebe de 5% a 50% do saldo todo ano, mais uma alíquota fixa.

Bancos calculam o valor liberado e bloqueiam a porção correspondente. Essa reserva serve de aval até o fim do contrato.

Você pode checar o bloqueado no app da Caixa. Um ícone de cadeado vermelho sinaliza a restrição perto do saldo.

O bloqueio parcial prevalece na maioria das situações. Só o montante adiantado fica travado, deixando o resto acessível para outros fins permitidos.

Quando o bloqueio atinge todo o saldo

Se a antecipação cobrir o máximo disponível, o bloqueio pode ser total. Isso acontece ao adiantar todas as parcelas anuais projetadas.

Por exemplo, em ofertas de até 12 anos, o saldo inteiro serve de garantia se o contrato usar tudo. Instituições como Caixa e Nubank aplicam essa lógica.

Medidas recentes liberam valores retidos para demitidos sem justa causa. Mas a parte em garantia por empréstimo permanece bloqueada.

Você enfrenta limitações em saques integrais. Em rescisões, o montante comprometido vai para quitar a dívida, não para o bolso.

Razões para o bloqueio no empréstimo FGTS

O bloqueio existe para proteger o credor. O FGTS assegura que as parcelas sejam pagas anualmente, sem depender do salário.

Erros em dados pessoais ou ações judiciais também travam o saldo. Mas para empréstimos, o foco fica na garantia contratual.

Financiamentos habitacionais seguem regras parecidas. O empréstimo FGTS soma a essas restrições se houver sobreposição.

Especialistas indicam que o bloqueio afeta milhões. Cerca de 9,5 milhões de trabalhadores têm partes retidas por adiantamentos.

Impacto do bloqueio no dia a dia do trabalhador

Com o saldo travado, opções de saque diminuem. Demissões sem justa causa liberam só a multa de 40%, com o resto usado para abater o empréstimo.

Transições de emprego complicam. Novos depósitos vão para contas separadas, sem acesso imediato.

Você pode se ver sem reserva para imprevistos. O FGTS perde parte da função de proteção financeira.

Juros continuam correndo no contrato. Mesmo com valores liberados por novas regras, não se usa para quitar cedo.

Como desbloquear o saldo após empréstimo FGTS

Para liberar o saldo, quite a dívida integralmente. Bancos oferecem opções de pagamento antecipado via contato direto.

Após a quitação, a Caixa desbloqueia em prazos variados. Para contratos com ela, leva até 10 dias.

Em outros casos, o processo acelera para um dia útil. Confirme com a instituição para agilizar.

Você pode negociar parcelas extras. Apps mostram o devido e facilitam o cálculo.

Para judicial ou dados errados, atualize informações no app ou agência. Ligue para o suporte da Caixa em canais oficiais.

Alternativas ao empréstimo FGTS com bloqueio

Se o bloqueio preocupa, considere outras linhas de crédito. Consignados CLT descontam do salário, mas não travam o FGTS.

Voltar ao saque-rescisão exige espera de 25 meses. Use o app FGTS para mudar a modalidade.

Medidas provisórias recentes abrem saques para demitidos. Calendários definem datas para valores até R$ 3 mil ou mais.

Você ganha com planejamento. Simule cenários antes de adiantar para evitar travas excessivas.

Vantagens que contrabalançam o bloqueio

Apesar do bloqueio, as taxas baixas atraem. De 1,29% a 2% ao mês, superam opções como cartão ou cheque especial.

Acessível a negativados, com aprovação rápida. O pagamento anual preserva o orçamento mensal.

Flexibilidade em valores, de R$ 25 a milhares. Fintechs agilizam via Pix.

Para suporte na contratação, a Mister Money guia o processo, ajudando a minimizar impactos no saldo.

Dicas para lidar com o bloqueio no FGTS

Monitore o saldo regularmente no app. Identifique causas cedo para resolver.

Escolha prazos curtos no contrato. Menos anos reduzem o tempo de travamento.

Calcule o custo total, incluindo IOF. Evite adiantar mais do que precisa.

Você beneficia com usos estratégicos. Priorize quitações de dívidas altas para justificar o bloqueio.

O empréstimo FGTS bloqueia partes ou todo o saldo dependendo do adiantado. Ele resolve necessidades imediatas, mas exige cuidado para não enfraquecer reservas futuras. Avalie o quadro completo antes de assinar, garantindo que a escolha apoie a estabilidade financeira.