Precisa de um dinheiro extra e pensa em usar a conta de luz como base? Essa opção ganha espaço por ser direta. As parcelas saem direto na fatura mensal, sem boleto separado. Bancos e fintechs facilitam o acesso, especialmente para quem enfrenta restrições em outros créditos. Mas antes de avançar, entenda o que pedir para aprovar o pedido sem atrasos.

O que é empréstimo na conta de energia e como ele opera?

Essa modalidade de crédito usa a fatura de luz como canal de cobrança. O valor aprovado cai na conta bancária do solicitante. As prestações se somam ao consumo elétrico todo mês.

Distribuidoras como CPFL, Enel ou Neoenergia firmam parcerias com instituições financeiras. Elas analisam o perfil e liberam linhas de até R$ 3.000, em prazos de 3 a 24 meses. Juros ficam na faixa de 2% a 4% ao mês, dependendo da análise.

Você recebe o montante em horas ou dias. O pagamento automático reduz riscos de esquecimento. Ideal para quem quer simplicidade no dia a dia.

Quem pode solicitar esse tipo de crédito?

Qualquer titular de conta ativa na distribuidora parceira. Idade entre 21 e 79 anos conta pontos. Histórico de pagamentos em dia na energia ajuda na aprovação.

Mesmo com nome em cadastros negativos, chances existem. A análise foca em capacidade de quitação via fatura. Consumo médio acima de R$ 100 mensais abre portas maiores.

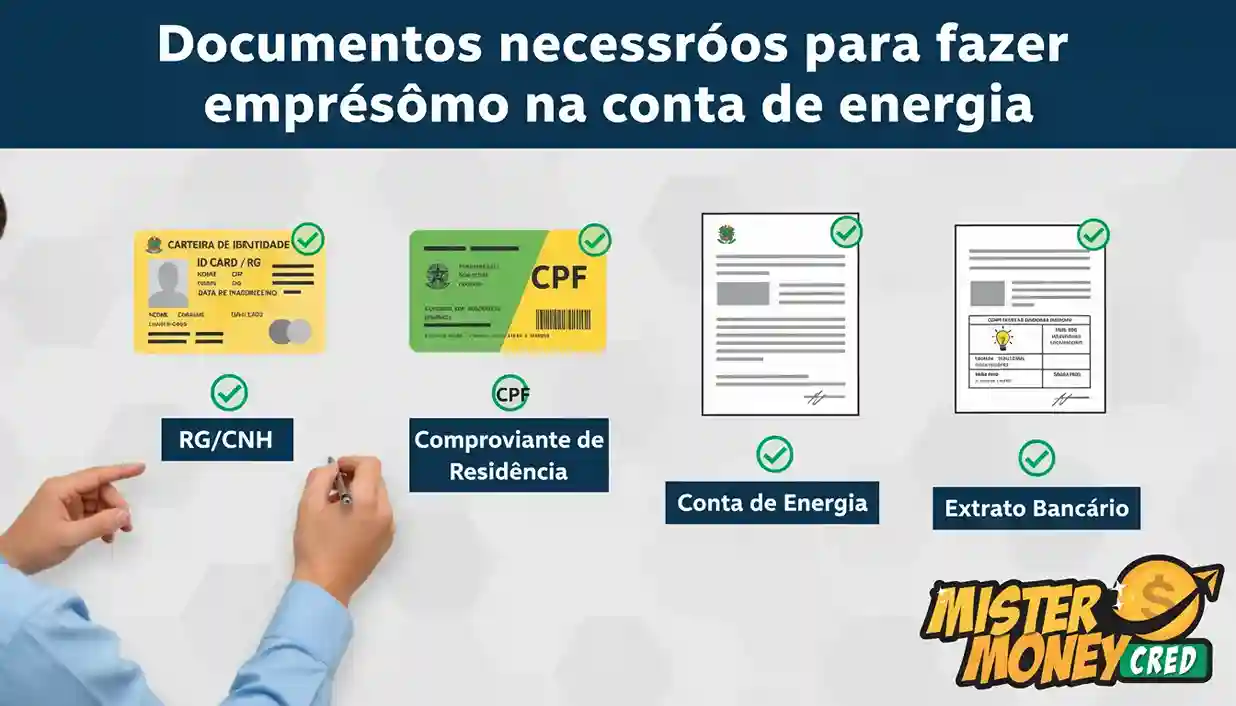

Documentos básicos para iniciar o processo

Todo pedido começa com identificação clara. RG ou CNH com foto serve como base. CPF regularizado evita barreiras iniciais.

Comprovante de residência reforça o endereço da conta de energia. Uma fatura recente, de até 60 dias, prova o vínculo. Ela precisa mostrar o código de instalação da unidade consumidora.

Conta bancária no nome do titular fecha o trio essencial. Bancos depositam ali o valor aprovado. Sem ela, o processo para.

Como preparar esses itens essenciais

Digitalize tudo em boa resolução. Apps de bancos ou sites de distribuidoras geram faturas online. Mantenha CPF ativo no Receita Federal.

Se a conta de luz for informal, atualize o cadastro na concessionária. Isso garante que o nome bata em todos os papéis.

Comprovantes extras que fortalecem a análise

Instituições pedem prova de renda para medir o impacto na fatura. Extrato bancário dos últimos três meses mostra movimentação. Contracheque recente ou declaração do INSS complementam para assalariados e aposentados.

Duas referências pessoais, com nomes e telefones, adicionam confiança. Elas servem para contato em caso de dúvida. Histórico de crédito na energia, sem atrasos acima de 90 dias, pesa na decisão.

Dicas para reunir renda e referências

Peça extratos pelo app do banco. Para benefícios previdenciários, use o portal Meu INSS. Escolha referências próximas, mas evite familiares diretos.

Se trabalha por conta, uma declaração simples de profissão e renda mensal basta. Mantenha tudo atualizado para agilizar.

Passos para solicitar o empréstimo com segurança

Comece verificando se sua distribuidora oferece a opção. Sites como o da Enel ou CPFL listam parceiros. Simule valores online para ver parcelas reais.

Preencha o formulário com dados exatos. Envie scans dos documentos via upload. A análise leva de horas a dois dias úteis.

Após aprovação, revise o contrato. Assine digitalmente e aguarde o depósito. Na Mister Money, eles guiam nessa etapa, adaptando ao seu perfil específico.

O que esperar na análise de crédito

Bancos checam score interno e consumo elétrico. Renda compatível com o pedido eleva chances. Negativa surge se a fatura atual não suportar a soma.

Acompanhe por e-mail ou app. Ajustes no pedido, como reduzir valor, resolvem pendências comuns.

Vantagens de usar a conta de energia para crédito

Pagamento integrado evita multas por atraso. Taxas menores que empréstimos pessoais comuns atraem. Liberação rápida, sem garantia extra, beneficia quem precisa urgente.

Você mantém controle orçamentário. A fatura unificada facilita o acompanhamento. Para negativados, é uma porta aberta sem burocracia pesada.

Cuidados para evitar surpresas no pagamento

Calcule o impacto na renda mensal. Consumo alto permite parcelas maiores. Se a luz subir, a prestação ajusta, mas o principal fica fixo.

Monitore a fatura todo mês. Pagamento pontual preserva o histórico. Cancele linhas antigas antes de novas para liberar margem.

Alternativas se o pedido na energia não rolar

Empréstimo consignado via salário ou benefício oferece descontos diretos. Documentos semelhantes, mas foco em contracheque. Plataformas digitais como meutudo agilizam.

Cartão de crédito rotativo serve para emergências menores. Mas juros altos pedem cautela. Considere refinanciamento de dívidas para juntar tudo em uma.

Onde buscar opções personalizadas

Compare taxas em sites de simuladores. Escolha instituições reguladas pelo Banco Central. Para orientação inicial, a Mister Money avalia seu caso e sugere caminhos viáveis.

Mantenha documentos organizados em pasta digital. Atualizações anuais no CPF e contas evitam idas e vindas. Assim, quando precisar, o processo flui sem estresse.